Akteure

GESCHÄFTSFüHRUNG

Wissen, was Sache ist

Beraten vom Personalmanagement, legt die Geschäftsführung die grundsätzlichen Ziele der Weiterbildung im Unternehmen fest. In diesen Zusammenhang gehört auch eine Grundsatzentscheidung über den Weiterbildungstyp und über die Anwendung von Bildungscontrolling (siehe oben Abschnitt 2.7). Daraus ergeben sich die Berichtspflichten des Personalleiters gegenüber der Geschäftsführung: Was soll deren Inhalt sein, in welchen Abständen berichtet der Personalleiter, wie wird der Bericht im Unternehmen genutzt?

Wie üblich, wenn es um Entscheidungen geht, ist die klassische AKV-Konstellation zu beachten: Welche Aufgaben stehen an? Wer übernimmt diese (Kompetenz im Sinne von Zuständigkeit)? Wer hat die Verantwortung? Kompetenz im Sinne von Fähigkeiten ist dabei an jeder Stelle gefordert.

Veranlasst die Geschäftsführung selbst eine Weiterbildungsmaßnahme, zum Beispiel ein Führungstraining, ist sie deren unmittelbarer Auftraggeber und dann auch für den Nutzennachweis verantwortlich.

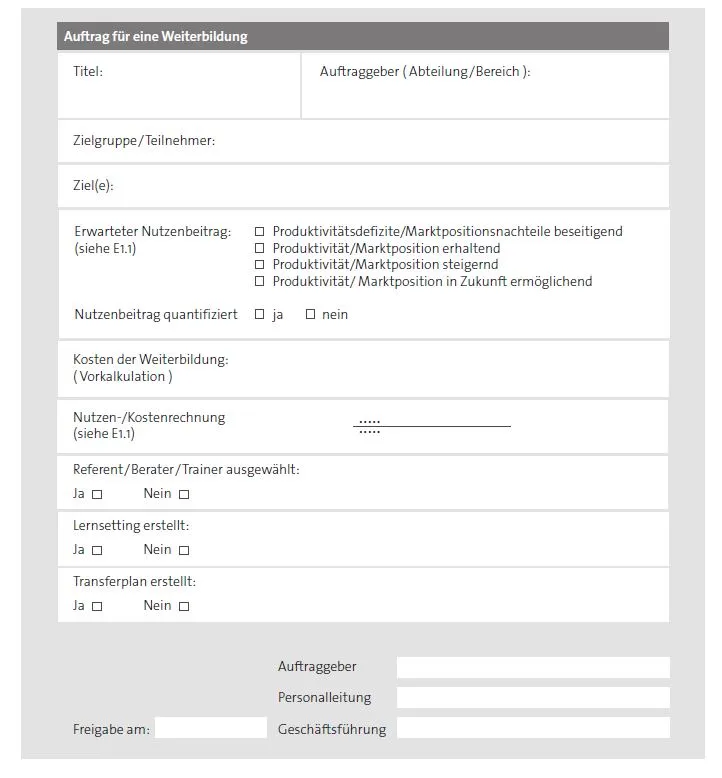

Bei einer einzelnen Weiterbildungsmaßnahme entscheidet die Geschäftsführung über die Durchführung von Bildungscontrolling, idealerweise auf der Grundlage einer Vorlage (siehe Folgeseite Bild 9).

Last not least gehört es auch zu den Aufgaben der Geschäftsführung, gegebenenfalls mit dem Betriebsrat über die konkrete Ausgestaltung dessen betriebsverfassungsrechtlicher Beteiligungsrechte in Bezug auf die Durchführung von betrieblichen Bildungsmaßnahmen zu beraten und dessen Mitbestimmungsrechte zu beachten. Diese Aufgabe ist an die Personalleitung delegierbar.

Bild 9: Auftrag für eine Weiterbildungsmaßnahme, aus RKW Baden-Württemberg 2013, S.75

MANAGEMENT / FüHRUNGSKRAFT

Warum Weiterbildung eine Managementaufgabe ist

Bildungscontrolling ist zunächst originäre Aufgabe eines für ein Arbeitssystem verantwortlichen Managers. Dies ergibt sich aus der einfachen Tatsache, dass eine Führungskraft generell die Ergebnisverantwortung für ihren Aufgabenbereich (Arbeitssystem) hat. Eine gute Führungskraft handelt nach Maßgabe des Managementregelkreises: Planen (Ziele setzen), Organisieren, Entscheiden, Mitarbeiter fordern und fördern, Kontrollieren. Sie initiiert eine Weiterbildungsaktivität dann, wenn die Fähigkeiten des/der Mitarbeiter(s) nicht (mehr) ausreichen, um die vorgegebenen oder künftigen Aufgaben zu erfüllen. Dies zu erkennen, gehört zur originären Managementaufgabe der ergebnisverantwortlichen Führungskraft. In aller Regel resultiert dann die Initiative zu einer Weiterbildungsmaßnahme aus einer Abweichungsanalyse, einer typischen Controllingtätigkeit. Diese Tätigkeit ist nicht delegierbar.

Daraus folgen die weiteren Prozessschritte für die Weiterbildungsaktivität: Ziele formulieren, den Nutzenbeitrag bezeichnen, den Transfer überwachen und den Erfolg kontrollieren. Auch das sind nichtdelegierbare Aufgaben der Führungskraft. Damit ist sie ist auch für die Weiterbildungsinvestition und deren Nutzen verantwortlich.

PERSONALMANAGEMENT

Raus aus der pädagogischen Hausmeisterrolle

Das Personalmanagement hat die Prozessverantwortung für Bildungscontrolling: Wie wird Bildungscontrolling im Einzelfall durchgeführt? Wann ist welcher Prozessschritt zu tun? Wie werden die Instrumente korrekt genutzt? ... Das Personalmanagement schafft mit der Anwendung von Bildungscontrolling die Voraussetzungen für eine nutzen-/ergebnisorientierte Weiterbildung im Unternehmen. Es ist aber nicht für das Ergebnis und den Erfolg der Weiterbildung verantwortlich. Diese Verantwortung kann nur beim Auftraggeber, der Führungskraft, liegen. Verantwortlich ist das Personalmanagement lediglich für die Effektivität und Effizienz des Controllingprozesses, insbesondere für dessen Lernprozessbezogene Teile.

Verantwortung an der richtigen Stelle übernehmen

Dazu gehört im Einzelnen49:

- der Controllingprozess einer einzelnen Weiterbildung,

- der Controllingprozess für die Top down-Planung auf Unternehmensebene,

- der Aufbau und die Pflege des Bildungscontrolling-Systems,

- die Bildungscontrolling-Berichterstattung an das Management,

- gegebenenfalls die Kommunikation über Weiterbildung mit dem Betriebsrat im Rahmen der

betriebsverfassungsrechtlichen Bestimmungen (§ 98 BetrVG), - Beratung des Managements/der Geschäftsführung/der Mitarbeiter in allen Weiterbildungsfragen sowie

- die Koordination aller WeiterbildungsBeteiligten – auch der „Zulieferer“.

49 Diese Rollenbestimmung folgt der in der Fachliteratur mittlerweile gängigen

Charakterisierung des Personalmanagements als „Business Partner“. Vgl. einschlägig Claßen/ Kern (2010)

Im Top down-Planungsprozess kann das Personalmanagement größeren Einfluss auf die Weiterbildung nehmen als auf der Einzelfallebene. So zum Beispiel, wenn die Prüfregel eingeführt wird, dass bei der Strategie- und/oder Unternehmensplanung die davon tangierten Mitarbeiterkompetenzen grundsätzlich mitbedacht werden müssen. Diese obligatorische „Prüfung“ sensibilisiert das Management für die Weiterbildung und die damit zusammenhängende Budgetplanung.

MITARBEITER

Pflicht oder Kür?

Mitarbeiter sind im Rahmen von Bildungscontrolling in der Regel Weiterbildungsteilnehmer. Sie sind entweder zur Teilnahme an einer Weiterbildung verpflichtet, oder sie nehmen ein Angebot aus dem Jahresprogramm der Personalabteilung wahr – letzteres meist mit nur geringer Verbindlichkeit in Bezug auf den Ergebnistransfer. Verpflichtende Weiterbildung, die zudem einem Controlling unterliegt, fordert demgegenüber vom Mitarbeiter genau diesen Ergebnistransfer. Ein Mitarbeiter, der die Leistungsanforderungen des Unternehmens akzeptiert und dann eine dazu passende Weiterbildung besucht, ist normalerweise auch lernmotiviert. Falls nicht, ist dies ein Hinweis auf fehlende Passungen im Verhältnis von Aufgaben – Kompetenzen – Verantwortung und nur als Führungs-, nicht aber als Weiterbildungsproblem lösbar.

BETRIEBSRAT

Co-Management oder Sand im Getriebe?

Der Betriebsrat vertritt als gewählter Interessenvertreter im Rahmen des Betriebsverfassungsgesetzes (BetrVG) die Interessen der Mitarbeiter – nicht nur derjenigen, die an Weiterbildung teilnehmen, sondern auch derjenigen, die nicht daran teilnehmen. Er kann nach § 98 BetrVG sowohl der Weiterbildungsteilnahme von Mitarbeitern widersprechen, als auch weitere Mitarbeiter vorschlagen, die vom Management für eine bestimmte Weiterbildungsteilnahme gar nicht vorgesehen waren. Da es sich hier um ein Mitbestimmungsrecht handelt, kann beides bei Nicht-Einigung gegebenenfalls die Rechtsfolge eines Einigungsstellenverfahrens mit anschließender verbindlicher Entscheidung haben. Der Controllingprozess als solcher ändert sich dadurch nicht, allenfalls der Transfer der Ergebnisse einer Weiterbildung.

Weiterhin gibt das BetrVG dem Betriebsrat in allen Weiterbildungsangelegenheiten weitgehende Informations- und Beratungsrechte. Es empfiehlt sich für eine Geschäftsführung, mit dem Betriebsrat sowohl über die Einführung von Bildungscontrolling, gegebenenfalls über die Ausgestaltung einer „Verfahrensanweisung Bildungscontrolling“, als auch über die Planung einzelner Weiterbildungen zu beraten. Die Institutionalisierung von Bildungscontrolling im Unternehmen mit rechtlichen Mitteln verhindern kann ein Betriebsrat nicht. Dennoch empfiehlt es sich, hier Gestaltungsspielräume einzuräumen, die starke Betriebsräte normalerweise kompetent und konstruktiv ausfüllen.

BERATER/TRAINER/REFERENT UND WEITERBILDUNGSTRÄGER

Bildungscontrolling beeinflusst die Erfolgsmaßstäbe: Smileys ade

Berater/Referenten/Trainer und Weiterbildungsträger sind Weiterbildungsdienstleister des Unternehmens, deren qualifizierte Auswahl durch Bildungscontrolling genauso unterstützt wird, wie die qualifizierte Auswahl sonstiger Lieferanten durch ein Qualitätsmanagementsystem. Darüber hinaus ist es notwendig, sie in den Controllingprozess einzubinden: Ein Referent und/oder ein Weiterbildungsträger, der gut informiert ist über die Ziele einer Weiterbildung, also über die erwarteten Nutzenbeiträge für das Unternehmen, über die strategische Wirkungsabsicht sowie über den Transferplan, wird ein deutlich erweitertes Verständnis seines Auftrags entwickeln müssen50, was wiederum der Weiterbildungsqualität zu Gute kommt.

Es ist zu vermuten, dass der Controllingprozess bei Beratern/Referenten/Trainern, die Weiterbildungsdienstleistungen erbringen, erheblich dazu beiträgt, die Spreu vom Weizen zu trennen, denn ökonomisch spezifizierte Nutzenerwartungen können nicht mit Standardseminaren erfüllt werden.

Darüber hinaus ist auch vorstellbar, dass Weiterbildungsträger die Unterstützung des Bildungscontrollings ihrer Unternehmenskunden in ihr Dienstleistungsportfolio integrieren und auf diese Weise für die Qualität ihrer Weiterbildungsdienstleistungen werben.

50 In den betrieblichen Erprobungen unserer BildungcontrollingInstrumente haben die Referenten diese teilweise gemeinsam mit dem Personalleiter ausgefüllt.

- © FabrikaCr / iStock.com – Header_Website_1460_360_magazin.jpg