Musterunternehmen mit Weiterbildungsbeispielen

Das Musterunternehmen „AHA-GmbH“ dient dazu, Bildungscontrolling im praktischen Einsatz zu zeigen. Es beschreibt ein typisches produzierendes Mittelstandsunternehmen in Baden-Württemberg, ähnlich den sechs Unternehmen, in denen das RKW-Bildungscontrolling-System praktisch erprobt wurde. Die Erfahrungen dieser Erprobungen sind in die Beschreibungen der Weiterbildungsbeispiele eingeflossen.

Bei diesen Beispielen geht es besonders darum, einen Eindruck von der Breite des Anwendungsspektrums von Bildungscontrolling zu vermitteln, zur eigenen Anwendung anzuregen und dafür Orientierungen zu geben.

Alle 14 Beispiele (siehe Übersicht am Schluss) finden in der „AHA-GmbH“ statt und basieren auf den Rahmenbedingungen dieses Musterunternehmens, also insbesondere auf dessen Zahlen. Die Kalkulationen in den Beispielen arbeiten mit mittelstandstypischen Richtwerten. Diese sind austauschbar. Es bleibt jedem Unternehmen überlassen, ob es kalkulatorische Kosten ansetzt.

Die Beispiele wurden so ausgewählt, dass sie insgesamt ein Spiegelbild der klassischen Weiterbildungen in mittelständischen Unternehmen bieten. Man sieht an den Weiterbildungsbeispielen der „AHA-GmbH“

- wie im Einzelfall aus den insgesamt 29 Bildungscontrollinginstrumenten die jeweils passenden ausgewählt werden können,

- wie man beim Arbeiten mit den Instrumenten den Spielraum, den diese für individuelles Vorgehen bieten, nutzen kann55,

- und wie diese dann ausgefüllt werden können.

In den Beispielen wird sinnfällig, dass ein Nutzen von Weiterbildung nicht als einfache Ursache-Wirkung-Beziehung nachweisbar ist, weil eine Weiterbildung in der Regel nicht mehr (aber auch nicht weniger) als ein Wirkfaktor im Zusammenhang vieler Faktoren ist. Diesen Wirkfaktor isolieren zu wollen (zum Beispiel um ihn messen zu können), ist ein völlig aussichtsloses Unterfangen.

Zugleich zeigen die Beispiele, wie eine systematische Klärung der jeweiligen Weiterbildungsziele die ökonomische Nutzenwirkung einer Weiterbildung in ihrem Umfang und in ihrer Qualität überhaupt erst sichtbar, beeinflussbar, planbar und kontrollierbar machen kann. Besonders zu beachten ist dabei, dass die Zielplanung immer klar zwischen wirtschaftlichen und Lernzielen unterscheiden muss – auch das sieht man in den Beispielen der AHA-GmbH sehr deutlich.

55 Um dies besonders zu unterstreichen, haben wir in den Darstellungen auf der Homepage die Instrumente handschriftlich ausgefüllt.

Ein weiteres mag man aus den Beispielen herauslesen: Für die Anwendung der Bildungscontrolling-Instrumente kann es keine „Vorschriften“ geben, denn alles könnte im Einzelfall immer auch anders sein, was nicht bedeutet: willkürlich.

Die ausgefüllten Bildungscontrolling-Instrumente aller 14 Anwendungsbeispiele können als Downloads heruntergeladen und ausgedruckt werden:

www.bildung-controlling.de

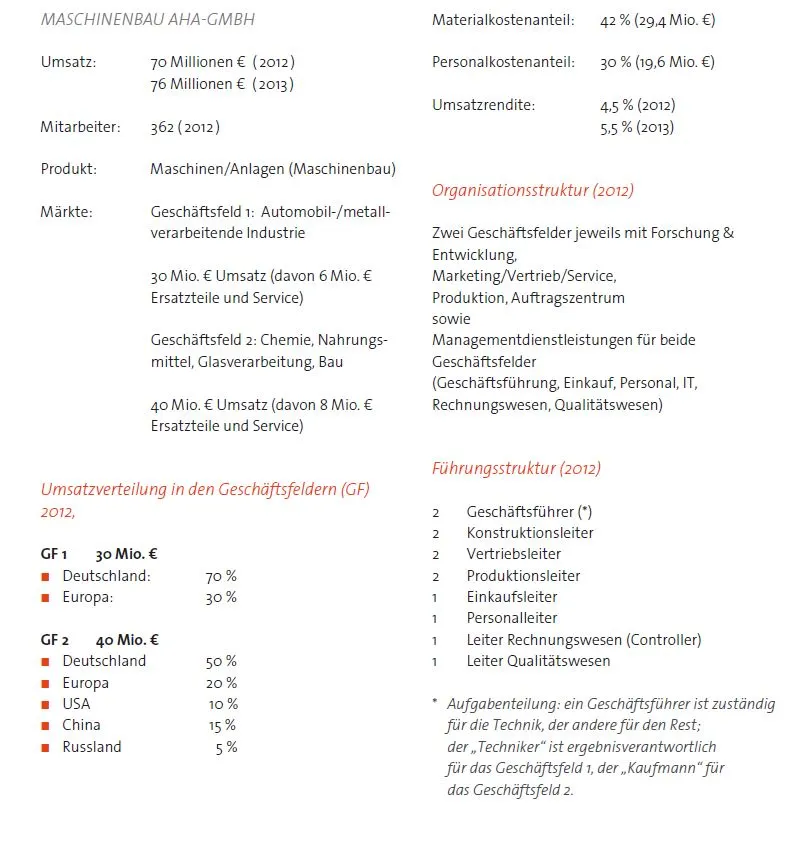

Das traditionsreiche Familienunternehmen ist ein reiner Auftragsfertiger. Produziert werden zwei unterschiedliche Produktgruppen für unterschiedliche Märkte. Das Herz des Unternehmens ist die Technik. Sie ermöglicht eine wahrnehmbare Differenzierung im Wettbewerb.

Auf der Grundlage bewährter technischer Lösungen passt das Unternehmen Anlagen im Detail an Kundenwünsche an. Außerdem entwickelt es Lösungen für neue Anwendungen in den bekannten Märkten bzw. Anwendungen für neue Branchen.

Das Ersatzteilgeschäft trägt circa 20 % zum Umsatz bei. Deshalb ist die hohe Fertigungstiefe gewollt. Ein weiterer wichtiger Wettbewerbsvorteil ist der kompetente und schnelle Service in allen Märkten.

Die seit Jahren zunehmende Internationalisierung (Tendenz weiter steigend) fordert das Management mehr und mehr heraus. Bisher folgte man den Märkten eher reaktiv, d. h. man bearbeitete die eingehenden Anfragen, wenn sie lukrativ erschienen. Künftig will das Management die Märkte nach strategischen Gesichtspunkten aktiv bearbeiten.

Zur Unterstützung dieses Zieles hat man im Laufe des Jahres 2010 die Aufbauorganisation dem Marktgeschehen angepasst. Die Kernfunktionen (F&E, Produktion, Vertrieb) wurden in zwei Geschäftsfelder aufgeteilt, um besser auf den Markt eingehen und die Auftragsabwicklung beschleunigen zu können.

Die Grundstrategie ist in beiden Geschäftsfeldern auf die Gewinnung von Marktanteilen ausgerichtet, wobei das GF 2 stärker wachsen soll. Genaue Marktstudien liegen nicht vor.

Das Unternehmen hat kein geplantes Weiterbildungsbudget, obwohl die Weiterbildung der Mitarbeiter als selbstverständlich betrachtet wird. Die Einstellung der Geschäftsführung ist pragmatisch: Weiterbildung dann, wenn sie für das Geschäft – heute oder künftig – nötig ist. Bei größeren Weiterbildungsinvestitionen (> 5 T € direkte Kosten) fordert sie eine mündliche wirtschaftliche Begründung von der zuständigen Führungskraft.

Jede Führungskraft kann in ihrem Verantwortungsbereich eine Weiterbildung initiieren, und zwar für einzelne Mitarbeiter und für Teams/Gruppen. auch Mitarbeiter können für sich eine Weiterbildung beantragen. Sie muss vom Vorgesetzten genehmigt werden.

Die Personalleitung versteht sich als Dienstleister der Funktionsbereiche. Sie hat die Marktübersicht über das Weiterbildungsangebot und hilft bei der Auswahl der externen Weiterbildungspartner und bei der Honorargestaltung. Es kommt auch vor, dass die Personalleitung eigene Weiterbildungsvorschläge macht, die sie mit der Geschäftsführung abstimmt.

Wegen der vielen Weiterbildungsaktivitäten in den zurückliegenden Jahren regt der Controller ein Controlling der gesamten Weiterbildung im Unternehmen an. Er stellt sich einen Jahresbericht von der Personalleitung vor. Diese nimmt die Herausforderung an und beschließt, ein professionelles Bildungscontrolling einzuführen.

Annahmen zu den zugrunde gelegten Stundensätzen in den Weiterbildungsbeispielen

- Orientierung am ERA (Entgeltrahmen-Tarifvertrag)

- 8 Stunden Arbeitszeit/Tag

- 40 % Lohnnebenkosten (Sozialkosten zzgl. Kosten für Lohnfortzahlung, Urlaubs- und Weihnachtsgeld)

- bei den Führungskräften Orientierung an veröffentlichten Gehaltsspiegeln und eigenen Erfahrungen

- © FabrikaCr / iStock.com – Header_Website_1460_360_magazin.jpg