Controlling und Evaluation

Bildungscontrolling wird hier bestimmt als Investitionscontrolling und Bestandteil des Controllings in einem Funktionsbereich des Unternehmens, nämlich im Personalbereich – mit Besonderheiten gegenüber dem Controlling in anderen Funktionsbereichen (Einkauf, Produktion etc.).

Bildungscontrolling: Diener zweier Herren

Eine Besonderheit von Bildungscontrolling besteht darin, dass dieses gewissermaßen ein Querschnittcontrolling darstellt: Es bezieht sich in der Regel auf Prozesse in anderen Arbeitssystemen als der Personalabteilung und ist jeweils verwiesen auf deren Entscheidungen und Daten.

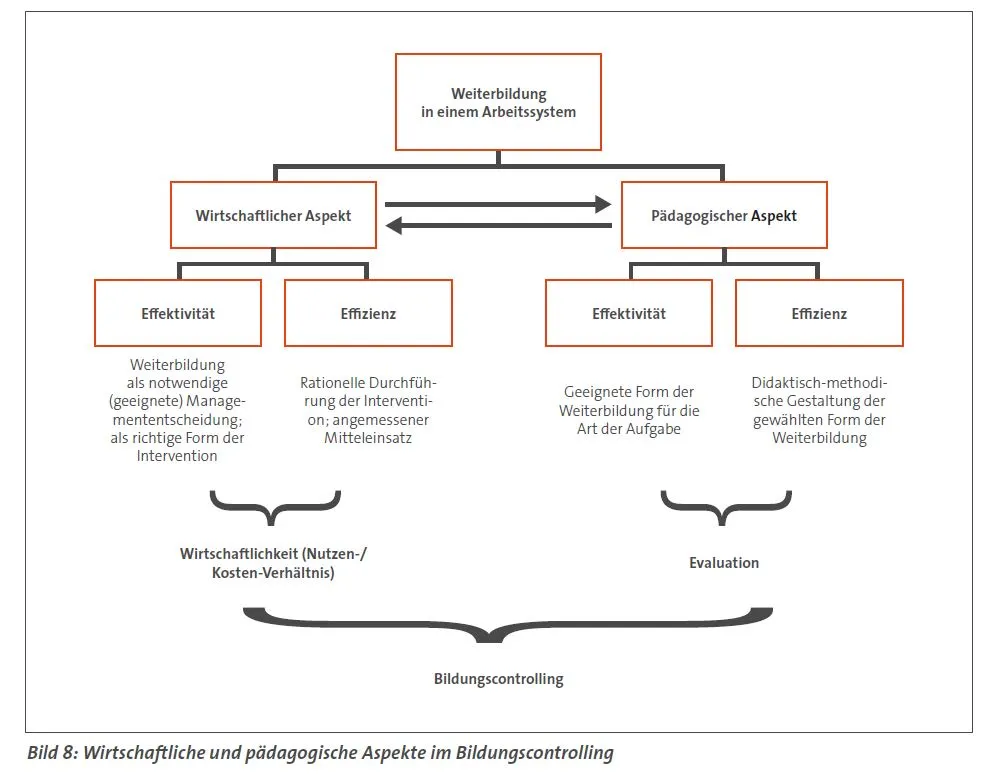

Die zweite Besonderheit von Bildungscontrolling besteht darin, dass es neben dem wirtschaftlichen Aspekt einen pädagogischen Aspekt umfasst, der sich auf Fragen nach der Gestaltung von Lernprozessen und der Auswahl von Trainern, Referenten oder Beratern bezieht. Die Managemententscheidung für eine Weiterbildung kann nur zu den gewünschten – wirtschaftlichen – Ergebnissen führen, wenn sie diesen pädagogischen Aspekt berücksichtigt, aber zugleich auch nicht als den primären ansieht. Der verantwortliche Manager, der die Entscheidung für eine Weiterbildung trifft, ist mitunter in der schwierigen Lage, diese Entscheidung zwar verantworten zu müssen, von Lernprozessen im Normalfall aber nur wenig zu verstehen.

Wenn der Schwanz mit dem Hund wedelt

Bildungscontrolling hat sich also neben dem primären wirtschaftlichen Aspekt um Lernen zu kümmern. Dafür braucht es einen Experten im Unternehmen. In kleinen und mittleren Unternehmen übernimmt diese Rolle meist der Personalmanager. Dieser muss etwas vom Lernen verstehen, denn er hat zu verantworten, dass die Lernprozesse effektiv und effizient gestaltet werden, damit sie einen bestimmten für das Unternehmen erwünschten Nutzenbeitrag generieren.

Die Bewertung der Angemessenheit von Lernsettings und Lehrpersonal ist ein wichtiger Teilaspekt von Evaluation. Insofern läuft Evaluation im Controllingzusammenhang mit.

Auch bei controllingerfahrenen Weiterbildungsdienstleistern oder Personalverantwortlichen ist in der Praxis zu beobachten, dass sich die evaluationsbezogene Perspektive verselbständigt, also Lernerfolge, Lernziele, Fähigkeitsverbesserungen bei Mitarbeitern etc. zur primären Zwecksetzung einer Weiterbildung mutieren und dann den Controllingaspekt, also den wirtschaftlichen Unternehmensnutzen, in den Hintergrund drängen oder ganz verschwinden lassen.46

46 In dieser Dynamik trägt das Personalmanagement dann unter Umständen selbst dazu bei, sich den Nachweis eines ökonomischen Nutzens der Weiterbildung gegenüber der Geschäftsleitung zu erschweren.

Erfahrungen aus der Praxiserprobung: Ziel ist nicht gleich Ziel

In den Weiterbildungen der sechs Unternehmen, in denen wir unseren Bildungscontrolling-Leitfaden erprobt haben, haben wir immer wieder festgestellt, dass es sowohl erfahrenen Personalverantwortlichen als auch erfahrenen Referenten schwer fällt, zwischen den ökonomischen Nutzenzielen einer Weiterbildung einerseits, und den Lernzielen im Rahmen der Gestaltung des Lernsettings andererseits zu unterscheiden. Solche Erfahrungen haben uns dazu veranlasst, die Bestimmung der Weiterbildungsziele in den Instrumenten strikt auf Nutzenbeiträge und strategische Bezüge auszurichten. Lediglich in den Evaluationsinstrumenten unseres Bildungscontrolling-Leitfadens kommen im Rahmen der Planung des Lernsettings einer Weiterbildungsmaßnahme „Lernziele“ neben den Elementen „Inhalte“, „Methoden“ und „Medien“ vor. Von einer genauen Überprüfung allerdings, ob die Lernziele einer Weiterbildung erreicht wurden, sehen wir bewusst ab. Wir belassen es bei einer summarischen Einschätzung. Umso wichtiger nehmen wir die Überprüfung der Weiterbildungsziele, also der ökonomischen Nutzenbeiträge und der Wirkungen auf die strategischen Erfolgsfaktoren, zu der eine Weiterbildung beizutragen hat. Diese Überprüfung wird durch Instrumente umfassend unterstützt47.

47 Vgl. RKW Baden-Württemberg (2013)

Eine Konsequenz des so verstandenen Zusammenspiels von wirtschaftlichen und lernprozessbezogenen Aspekten ist, dass im Handlungsschema Bildungscontrolling zwei Kategorien von Instrumenten vorkommen müssen: wirtschaftliche und den Lernprozess gestaltende. Der RKW-Bildungscontrolling-Leitfaden verbindet in diesem Sinne Controlling mit Evaluation.48 Eben darin drückt sich das spezifische von Bildungscontrolling aus.

48Die auf die Steuerung und Bewertung von Lernprozessen bezogenen Instrumente des RKW-Bildungscontrolling-Leitfadens machen dessen Evaluationsteil aus. Dieser entspricht den „Standards für Evaluation“ der DeGEval Gesellschaft für Evaluation: Nützlichkeit, Durchführbarkeit, Fairness und Genauigkeit. Vgl. DeGEval (2002) S. 10 - 38

- © FabrikaCr / iStock.com – Header_Website_1460_360_magazin.jpg