Zielkongruenz

Jeder Praktiker weiß, dass auch die beste Planung nicht vor Zielinkongruenzen schützt: Ein Ziel blockiert ein anderes oder hebt es sogar in seiner Wirkung ganz auf. Ziele stützen einander nicht, laufen zusammenhanglos nebeneinander her, weil die Linke nicht weiß, was die Rechte tut, Blockaden entstehen durch konkurrierende Interessen von Bereichsleitern und so weiter.

Daher ist es wichtig, im Rahmen der Planungen Zielkongruenz herzustellen, das heißt Stimmigkeit der Bereichsziele im Hinblick auf die strategischen Unternehmensziele sowie auch untereinander:

- Das Ziel der Materialkostenreduzierung darf keine Qualitätsprobleme erzeugen;

- Der Aufbau neuer Lieferanten sollte die Materialversorgung der Produktion nicht gefährden;

- Die Realisierung der Umsatzziele des Vertriebs durch Zunahme von Varianten sollte die Einhaltung der Produktivitätsziele der Produktion nicht beeinträchtigen;

- Das Vertriebsziel kurzer Lieferzeiten und entsprechender Versprechungen an den Kunden darf die Auftragsabwicklung nicht in Schwierigkeiten bringen;

- Umgekehrt, verfolgt die Produktion das Ziel, die Fertigungstiefe zu verringern, und muss in der Folge eine längere Durchlaufzeit akzeptieren, kann der Vertrieb u. U. seine geplanten Verkaufszahlen nicht mehr erreichen;

- Das Ziel der konstruktiven Überarbeitung einer Maschine oder Anlage muss das gesamte Kostengefüge des Unternehmens im Auge behalten, darf z. B. keinen Mehraufwand beim Service verursachen.

Zweck und Nutzen von Zielkongruenz sind nicht auf die Herstellung von Widerspruchsfreiheit begrenzt. Denn richtig ausbalanciert können zumindest einige Planungsvorhaben (mit ihren entsprechenden Zielen) einander unterstützen und wechselseitig verstärken.

Wechselwirkungen aufzeigen

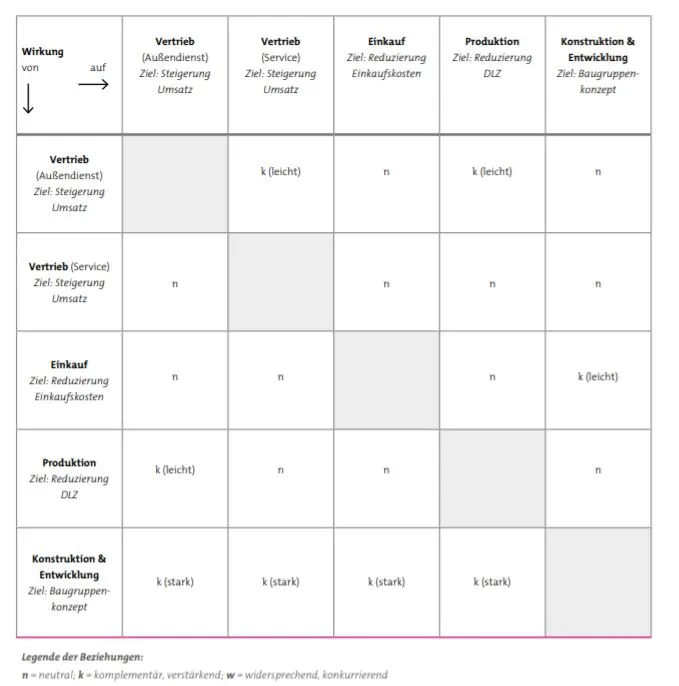

Ein geeignetes Hilfsmittel zur Überprüfung der Zielkongruenz ist die Zielbeziehungsmatrix. Sie setzt die Ziele verschiedener Vorhaben in Beziehung zueinander und schafft ausreichend Transparenz für Planungsdiskussionen im Management.

Die in Abbildung 4 dargestellte Zielbeziehungsmatrix zeigt, wie die im vorhergehenden Kapitel beschriebenen Zielbeispiele auf die Ziele anderer Funktionsbereiche wirken können.

Das sind unter anderem der stärkere Verkauf von Standardanlagen zugunsten individueller Einzellösungen (Vertrieb) sowie die Erarbeitung eines Baugruppenkonzepts für alle Produktreihen (Konstruktion und Entwicklung).

- Die Wechselwirkungen der Ziele von Entwicklung/Konstruktion und Produktion (Montage) senken die Bestände des Unternehmens. 18 Für Ziele sorgen – in mittelständischen Unternehmen

- Das Ziel des Vertriebes (steigender Umsatzanteil von Standardanlagen) senkt die Konstruktionsstunden, weil weniger Anpassungs-/Änderungskonstruktionen anfallen.

- Das gleiche Ziel bewirkt, dass in der Teilefertigung weniger Sonderteile zu produzieren sind und damit ebenfalls Kapazitäten frei werden.

- Aufgrund des Baugruppenkonzepts (Konstruktion/Entwicklung) entsteht ein Konfigurationskatalog, der dem Vertrieb den Verkauf von Standardanlagen zu wettbewerbsfähigen Preisen erleichtert.

- Gleiches gilt für die Herstellkosten.

- Das Baugruppenkonzept und die Zunahme der Standardanlagen verringern Störfälle, bei denen der Service eingreifen muss. Dieser gewinnt dadurch Kapazität.

- Ein weiterer Nebeneffekt ist die Vereinfachung der Ersatzteildisposition.

- Die Reduzierung der Einkaufspreise unterstützt das Ziel der Herstellkostensenkung.

Zeitpunkt und Verantwortungsbereich

Die Prüfung auf Zielkonflikte sollte bereits zu einem sehr frühen Zeitpunkt angegangen werden, möglichst schonbei der strategischen Unternehmensplanung oder aber bei Ad-hoc-Planungen. Denn zum einen sind nur hier noch weitreichende Weichenstellungen möglich, zum anderen wird aus den formulierten Zielen allein nicht das gesamte Netz der Wechselwirkungen sichtbar.

Erst wenn eine Verträglichkeit der beabsichtigten Vorhaben beziehungsweise der strategischen Optionen untereinander sichergestellt wurde, ist es sinnvoll, Unternehmens-, Jahres oder Ad-hoc-Ziele zu formulieren und in die Kaskade einfließen zu lassen.

Wurde das versäumt, kann der Prüfschritt auch später für bereits (SMARTformulierte Ziele durchgeführt werden. Bei einer solchen operativen Ex-post-Reparatur sind den Einflussmöglichkeiten allerdings unter Umständen engere Grenzen gesetzt.

Die Verantwortung für Zielkongruenz liegt bei der Geschäftsführung. Dies gilt natürlich besonders für die strategische und die Jahresplanung. Gegebenenfalls muss sie bei Zielkonflikten entscheiden. Bei unterjährigen Ad-hoc-Planungen trägt die Führungskraft des Arbeitssystems die Verantwortung. Ihr obliegt dann die Abstimmung mit den anderen, unter Umständen mitbetroffenen Arbeitssystemen.