Die Einschätzung der gründungsbezogenen Rahmenbedingungen für die Gig Economy

Die Zusammenführung von Angebot und Nachfrage über digitale Plattformen gewinnt zunehmend an Bedeutung und Aufmerksamkeit. Bekannte Beispiele in Deutschland sind eBay, Uber, Airbnb und SpaceBase. Viele kleinere Plattformen bieten weitere Services und somit Chancen für sogenannte Gig-Worker, die ihre Arbeitsleistung häufig neben ihrer hauptberuflichen Tätigkeit anbieten. Es handelt sich bei der Gig Economy um einen vergleichsweise neuen Teil des Arbeitsmarktes. Ebenfalls im Fokus der Analysen steht im vorliegenden Länderbericht die Sharing Economy. Unter diesen Sammelbegriff fallen Möglichkeiten zur geteilten Nutzung von ganz oder teilweise ungenutzten Ressourcen zwischen Unternehmen oder Personen.

Im Zuge der Erstellung des GEM-Länderberichtes Deutschland 2018 hatten sich 27 Länder an der Erhebung von Daten zur Gig und Sharing Economy beteiligt. Insgesamt wurden weltweit über 50.000 Personen befragt. Die Ergebnisse verdeutlichen, dass in knapp der Hälfte der Länder mehr als 5 % der befragten Personen in der Gig und Sharing Economy als Anbieter von Dienstleistungen oder Ressourcen involviert sind. Die Länder mit den höchsten Werten sind USA, Irland, Chile, Israel und Südkorea mit jeweils über 10 %. In Deutschland ist dieser Anteil mit etwa 4 % deutlich geringer. Grundsätzlich zeigt sich, dass die Gig Economy weiter verbreitet ist als die Sharing Economy (vgl. Bosma & Kelly 2019: 35).

Abbildung 24 zeigt die Teilnahme an Gig und Sharing Economy in den Bereichen bezahlte Arbeit sowie Vermietung oder Verpachtung von Eigentum in der Bevölkerung, wie etwa Güter, Grundbesitz, Wohnraum oder Dienstleistungen. Bezahlte Arbeiten sind hierbei z. B. Verkauf, Reinigungsarbeiten, handwerkliche Tätigkeiten oder auch privater Unterricht. Insgesamt ist die Beteiligung der 18–64-Jährigen Befragten an der Gig Economy hinsichtlich ihres absoluten Umfangs als gering einzustufen. In Relation zum gesamten Gründungsgeschehen in Deutschland, gemessen an der TEA-Quote, ist die in der Regel im Nebenerwerb betriebene Gig-Economy-Partizipation jedoch nicht zu unterschätzen.

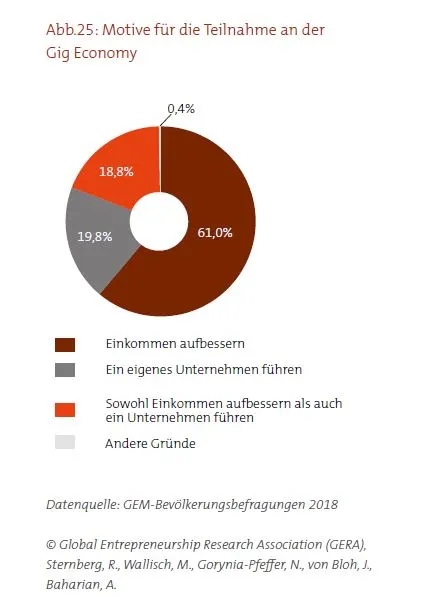

Das Hauptmotiv für diese Tätigkeiten ist mit 61 % die Aufbesserung des eigenen Einkommens. Dennoch verfolgen knapp 39 % der Befragten durchaus (auch) das Ziel, sich über digitale Plattformen ein eigenes Unternehmen aufzubauen bzw. zu führen (vgl. Abb. 25). Die Nutzung digitaler Technologien stellt somit eine mögliche Eintrittspforte in die unternehmerische Selbstständigkeit dar.

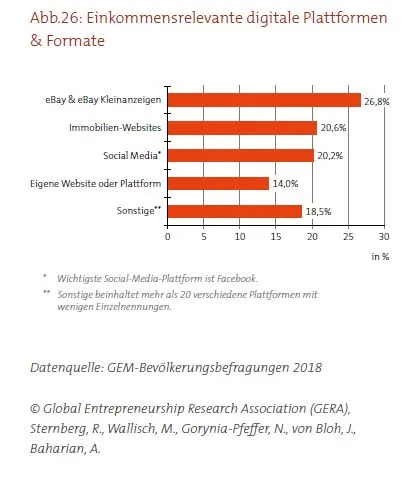

Hinsichtlich der einkommensrelevanten digitalen Plattformen zeigt sich eine klare Dominanz von eBay gefolgt von eBay Kleinanzeigen. An zweiter Stelle kommen Immobilienwebsites, insbesondere immobilienscout24. Social-Media-Plattformen sind ebenfalls für 20 % der Gig-Economy-Teilnehmenden die wichtigsten Kanäle bezüglich des erwirtschafteten Einkommens, hier dominiert Facebook deutlich vor anderen Plattformen wie YouTube oder Instagram (vgl. Abb. 26).

Viele Gig-Worker generieren den Hauptteil ihres Einkommens in anderen beruflichen Tätigkeiten und nutzen die Gig Economy als zusätzliche Verdienstmöglichkeit. Die hohe Flexibilität bei der Bearbeitung von Aufträgen spielt in diesem Zusammenhang eine wichtige Rolle. Die geringen Transaktionskosten bei der Koordination von Angebot und Nachfrage führen dabei zu einer Neukonfiguration von Teilen des Arbeitsmarktes. Auf der einen Seite bietet die Gig Economy vielfältige und schnell realisierbare Möglichkeiten, um persönliche Leistungen potenziellen Kunden anzubieten, andererseits entstehen neue Konstellationen der Beschäftigung ohne die üblichen Sozial- und Versicherungsleistungen im Rahmen einer Festanstellung. Hieraus ergeben sich neue Chancen und Risiken aus der Sicht der Gig-Worker, der Plattformbetreiber, der Branchenverbände und für die wirtschaftspolitische Rahmensetzung. Die Koordination erfordert die Entwicklung passender „Spielregeln“ für die beteiligten Akteure (vgl. The Economist 2018).

Gig-Worker sind ein Pool an potenziellen echten Gründern. In Deutschland planen über 30 % der in der Gig Economy aktiven Personen, kurz- bis mittelfristig, selbst unternehmerisch tätig zu werden. In Israel und den USA liegt dieser Anteil sogar bei über 50 % (vgl. Bosma & Kelly 2019: 36). Der Schritt in Richtung Unternehmensgründung scheint für einen relativ hohen Anteil der Gig-Worker offenbar naheliegend. Die zunehmende Präsenz von Online-Plattformen kann aufgrund der großen Marktmacht und niedrigen Löhnen eigene unternehmerische Aktivitäten jedoch erschweren und prekäre Arbeitsverhältnisse herbeiführen. Somit zeichnet sich derzeit noch kein klares Bild, welchen Einfluss die Gig Economy auf Entrepreneurship-Aktivitäten ausübt.

Die Einschätzungen der befragten Experten zu den Rahmenbedingungen und Chancen der Gig Economy sind eher ermutigend als besorgniserregend. Mehr als die Hälfte gehen von einem Anstieg der Nutzungshäufigkeit digitaler Plattformen durch Unternehmen und Organisationen aus. Die Bedeutung für das nationale Wirtschaftsgeschehen wird tendenziell zunehmen. Die Rolle der Politik wird von den Experten eher als förderlich eingeschätzt. Betrachtet man die Einschätzung der Wirkung auf die soziale Absicherung von Arbeitnehmern, so erwarten 39 % einen negativen Einfluss, 45 % gehen hingegen von einer Verbesserung aus. Für viele Gründer wird in Zukunft kein Weg an der Gig und Sharing Economy vorbeiführen: 96 % der Experten gehen von einer Nutzung digitaler Plattformen durch Gründer aus (vgl. Abbildung 27).

- © TommL / iStock.com – Frau Startup (1741_frau_startup.jpg)