Warum wird gegründet?

4.1 Die Gründungsmotive in den innovationsbasierten Ländern 2017

Warum Menschen sich unternehmerisch selbstständig machen oder dies planen, kann sehr verschiedene Gründe haben. Partiell lassen sich aus den Gründungsmotiven Hinweise auf die Wahrscheinlichkeit der tatsächlichen Umsetzung einer initialen Gründungsabsicht bzw. auf den ökonomischen Erfolg einer Gründung ablesen. Der GEM trägt dem Rechnung und erfasst jährlich verschiedene Arten von Gründungsmotiven. Im Kern lassen sich zwei Motive unterscheiden: der Mangel an Erwerbsalternativen und der Wunsch des Ausnutzens einer Marktchance. Die deutsche TEA-Quote für das Gründungsmotiv Mangel an Erwerbsalternativen liegt 2017 bei 0,58% aller 18-64-Jährigen, bei Gründungen zur Ausnutzung einer Marktchance dagegen bei 4,18% (die Kombination beider Motive bleibt hier unberücksichtigt). Die Differenz zwischen diesen beiden Werten hat in den letzten Jahren in Deutschland zugenommen, was auch als Ergebnis der relativen guten Arbeitsmarktsituation sowie dem (politisch gewollten) Bedeutungsverlust der gründungspolitischen Instrumente zur Unterstützung von Gründungen aus der Arbeitslosigkeit (dem traditionell wichtigsten Segment der Necessity-Gründungen in Deutschland) interpretiert werden kann.

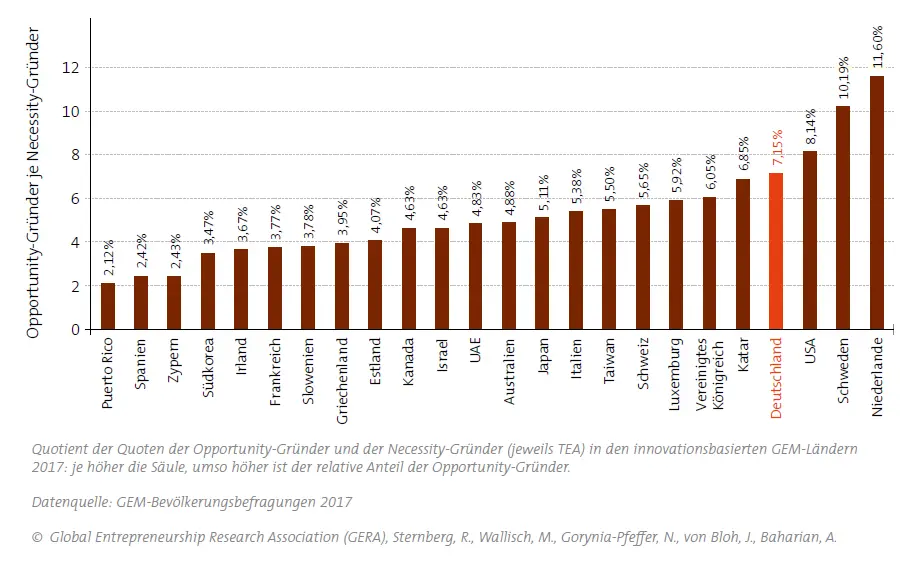

Beim internationalen Vergleich der 24 innovationsbasierten Länder zeigt sich, dass Opportunity-Gründungen in allen diesen GEM-Staaten häufiger sind als die Gründungen aus Mangel an Erwerbsalternativen (vgl. Abb. 10). Die relativen Unterschiede zwischen beiden Quoten sind beträchtlich, wie sich mit dem Quotienten beider Quoten leicht zeigen lässt. Der Quotient bildet das numerische Verhältnis zwischen Opportunity-Gründern und Necessity-Gründern ab. Abbildung 10 offenbart diesbezüglich erhebliche Differenzen zwischen durchaus ähnlichen Staaten der EU: Während die Niederlande (11,60) und Schweden (10,19) auf zweistellige Werte beim Quotienten kommen, ist die Quote der Opportunity-Gründer in Frankreich, Irland, Spanien oder Griechenland nur etwa dreimal so hoch wie jene der Gründer aus Mangel an Erwerbsalternativen. Deutschland liegt mit einem Quotienten von 7,15 auf dem 4. Rang unter den 24 Staaten. Sowohl der Wert des Quotienten als auch der entsprechende Rangplatz Deutschlands haben sich gegenüber den Vorjahren erneut verbessert, was positiv zu deuten ist. Bei der TEA-Quote deutlich vor Deutschland platzierte Länder wie z. B. Australien, Israel, Estland, die Schweiz, das Vereinigte Königreich oder Irland liegen hier hinter Deutschland. Die Werte des Quotienten in der Abbildung 10 lassen sich mittels der ökonomischen Rahmenbedingungen und der sich daraus ableitenden Motivstruktur insbesondere in den südeuropäischen Ländern Spanien, Griechenland und Zypern, aber auch Puerto Rico, gut interpretieren: Die relativ hohen Anteile der Necessity-Gründungen sind Indiz für Arbeitsmarktprobleme speziell bei jüngeren Menschen, für die Selbstständigkeit deshalb eine ernsthafte Option ist, anders als beispielsweise in Deutschland.

Abb. 10: Total early-stage Entrepreneurial Activity (TEA) in den 24 innovationsbasierten GEM-Ländern 2017 nach Gründungsmotiv (Quotient Opportunity-Gründungen und Necessity-Gründungen)

4.2 Die zeitliche Entwicklung der Gründungsmotive in Deutschland 2002-2017

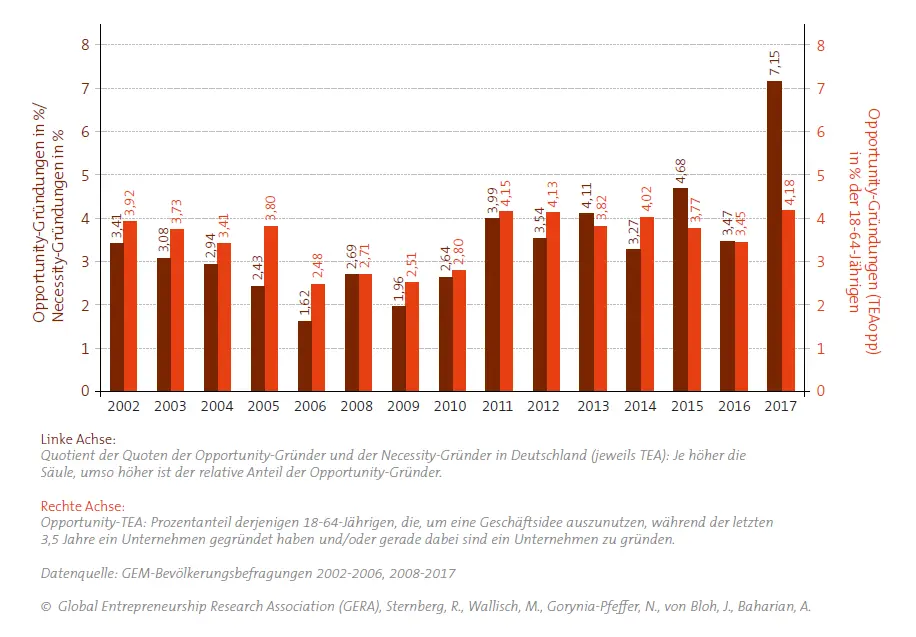

Die Gründungsmotive der Bevölkerung eines Landes sind nicht statisch, sie können sich über die Zeit wandeln, etwa weil sich die Bedingungen am Arbeitsmarkt verändern. Die Abbildung 11 auf der nächsten Seite zeigt den bekannten Quotienten der TEA-Opportunity-Quote und der TEA-Necessity-Quote seit 2002. Sowohl Zähler und Nenner des Quotienten (siehe dazu die Entwicklung der TEA-Quote auf S. 14) als auch der Quotient beider auf das Gründungsmotiv bezogenen TEA-Quoten haben sich in der Vergangenheit nicht unerheblich verändert.

Der Wert 7,15 für das Referenzjahr 2017 ist der höchste seit 2002 im GEM ermittelte Quotient für Deutschland (braune Säulen). Dies ist als sehr positiv zu bewerten. Der Wert des Quotienten ist seit Mitte der letzten Dekade nahezu stetig angestiegen, nachdem er zuvor ebenso kontinuierlich gesunken war. Aus wachstumspolitischer Warte ist dies eine sehr gute Nachricht für die deutsche Volkswirtschaft, denn Opportunity-Gründungen wachsen häufiger und überleben länger als Necessity-Gründungen. Dies ist auch durch die Wachstumsmotive und Kompetenzen der Gründer dieser beiden Gründungstypen bedingt.

Zudem zeigt die Abbildung 11, dass der seit 2011 hohe Wert der Quotienten nicht primär mit niedrigen TEANecessity-Werten zu tun hat, sondern vielmehr – und auch das ist eine gute Nachricht – mit anhaltend hohen TEA-Opportunity-Quoten (rote Säulen; etwa 4% der 18-64-Jährigen und damit deutlich höher als in der zweiten Hälfte der letzten Dekade).

Drei Viertel der Gründer (75%) geben ausschließlich oder auch Opportunity-Motive für ihren Schritt in die Selbstständigkeit an, was angesichts der gesunkenen Gründungsquote insgesamt erfreulich ist. In Deutschland gründen zwar in den letzten Jahren nicht unbedingt mehr Menschen als im jeweiligen Vorjahr, aber sie tun dies häufiger als zuvor deshalb, weil sie eine Marktchance für ihr Produkt sehen und nicht aus Mangel an Erwerbsalternativen.

Betrachtet man nur die Opportunity-Gründer, dann erlauben die GEM-Daten eine weitere Präzisierung: 43% dieser Personen nennen die „größere Unabhängigkeit im Arbeitsleben“ als wichtigstes Gründungsmotiv und 23% die „Erhöhung des bisherigen Einkommens“. Auf die Summe dieser beiden Werte, die sogenannten „Improvement Driven Opportunity Motives“, entfallen in Deutschland also gut zwei Drittel der Gründer. Der Rest der Gründer nennt entweder eine Kombination von Opportunity- und Necessity-Motiven (8%) oder votiert eindeutig für Necessity-Motive (d. h. das Aufrechterhalten des bisherigen Einkommens oder den Mangel an Erwerbsalternativen; 25%). Die Referenzwerte für traditionell sehr gründungsstarke Länder wie die USA (36% Unabhängigkeit; 42% Einkommenserhöhung; 17% Necessity-Motive) sowie Kanada (29%, 27%, 21%) machen deutlich, dass und wie sich bei diesem – volkswirtschaftlich besonders wichtigen – Gründungsmotivationstyp gründungsstarke Länder von einem relativ gründungsschwachen, aber bei Opportunity-Gründungen erfreulich dynamischen Land wie Deutschland unterscheiden.

Abb. 11: Opportunity-Gründungen (TEAopp) und Relation der beiden Gründungsmotive in Deutschland 2002-2017

4.3 Die Einschätzung der Gründungschancen in Deutschland 2002-2017

Ökonomische und andere Rahmenbedingungen des nationalen und regionalen Umfeldes beeinflussen die Wahrscheinlichkeit, dass sich eine Person vorstellen kann, sich unternehmerisch selbstständig zu machen bzw. eine Geschäftsidee später tatsächlich umzusetzen. Aber nicht nur solche Kontexteinflüsse, sondern auch individuelle Gründungseinstellungen dieser Person, z. B. gegenüber Risiken oder unternehmerischen Aktivitäten generell, beeinflussen die Art der Erwerbstätigkeit. Im GEM werden drei Gründungseinstellungen seit 15 Jahren für alle Befragten (Gründer wie Nicht-Gründer) und in allen Ländern mittels desselben Wordings analysiert.

Diese drei Variablen adressieren die Angst, mit einer Gründung zu scheitern, die Einschätzung der Gründungschancen im regionalen Umfeld während der nächsten Monate sowie die Beurteilung der eigenen Gründungsfähigkeiten. Sie werden auf dieser und der folgenden Seite dargestellt.

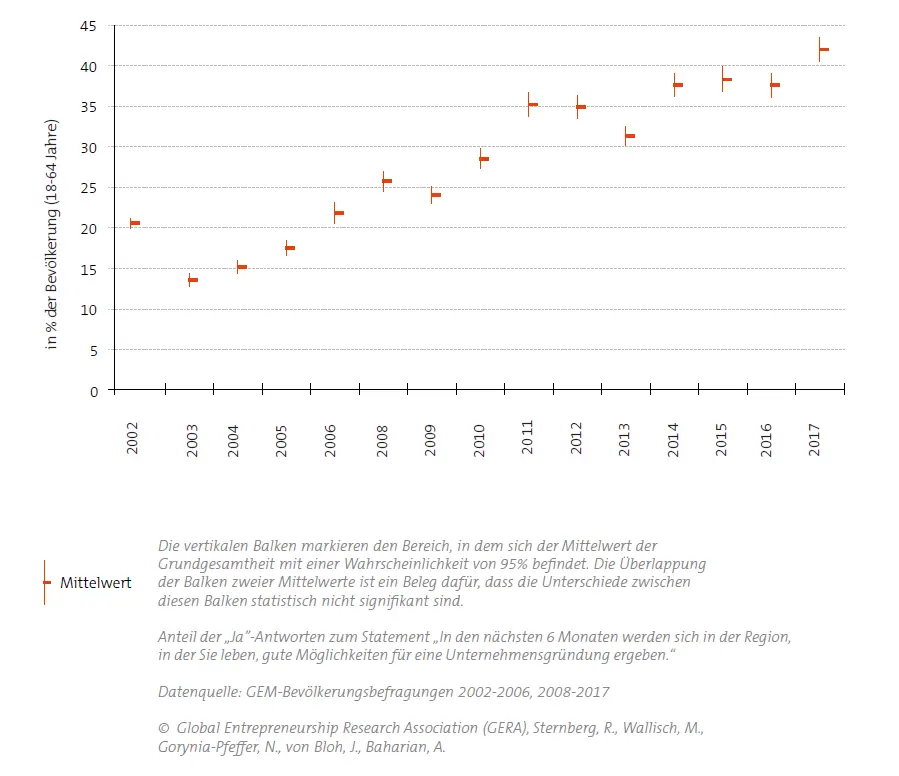

Es ist mehr als plausibel anzunehmen, dass eine Person nur dann den Schritt in die Selbstständigkeit ernsthaft in Erwägung zieht, wenn sie meint, die Gründungschancen in der Region, in der sie lebt, seien günstig. Selbstverständlich erlaubt eine solche Frage keine Rückschlüsse darauf, ob diese Einschätzung mit den tatsächlichen Gründungschancen übereinstimmt. Da die Wahrnehmung der Realität (und nicht die Realität selbst) das Handeln beeinflusst, erlauben die Daten wertvolle Schlussfolgerungen. Eine optimistische Deutung der Gründungschancen ist in Deutschland seit 2011 signifikant häufiger zu beobachten als in allen früheren Jahren seit 2002. Wie die Abbildung 12 zusätzlich zeigt, sahen 2017 die befragten 18-64-Jährigen in Deutschland die Gründungschancen so positiv wie keine der früheren Kohorten seit Bestehen des GEM. Der Anteil der Personen, die 2017 gute Gründungschancen sahen, lag bei 42%. Unter den innovationsbasierten Ländern belegt Deutschland damit einen akzeptablen Rang 13, deutlich besser als es der schlechte Platz bei der TEA-Quote hätte erwarten lassen (siehe S. 12) und besser als der entsprechende Rangplatz im Vorjahr.

Männer nehmen in Deutschland die Gründungschancen statistisch signifikant positiver wahr als Frauen (48% vs. 35% positive Wahrnehmung bei Männern bzw. Frauen), ein Befund, der im Übrigen mit Ausnahme von drei asiatischen Ländern (Japan, Taiwan, Katar) für alle anderen GEM-Länder 2017 ebenfalls zutrifft. Auch zwischen den Altersgruppen differiert die Wahrnehmung der Gründungschancen, allerdings nur zwischen den 55-64-Jährigen und den übrigen (jüngeren) Kohorten, zugunsten Letzterer. In der besonders gründungsstarken Altersgruppe der 25-34-Jährigen ist der Prozentanteil optimistischer Einschätzungen erwartungsgemäß am höchsten (47%). Unter den gründungsschwachen Altersgruppen der 55-64-Jährigen sehen dagegen nur 36% gute Gründungschancen. Die jüngste Altersgruppe der 18-24-Jährigen gründet bekanntlich (siehe S. 20) ebenfalls unterdurchschnittlich oft, was aber weniger an der pessimistischen Sicht auf die Gründungschancen liegt, denn der Referenzwert beträgt hier 43%, nicht statistisch signifikant verschieden vom Wert der 25-34-Jährigen. Es muss also noch andere wirkungsstarke Determinanten der Gründungsentscheidung geben.

Insgesamt jedoch ist dieser historisch hohe Wert für die positive Einschätzung der Gründungschancen in Deutschland Anlass für die Hoffnung, dass in naher Zukunft auch die Gründungsquote steigen möge.

Abb. 12: Die Einschätzung der Gründungschancen in Deutschland 2002-2017

4.4 Die Angst vor dem Scheitern als Gründungshemmnis

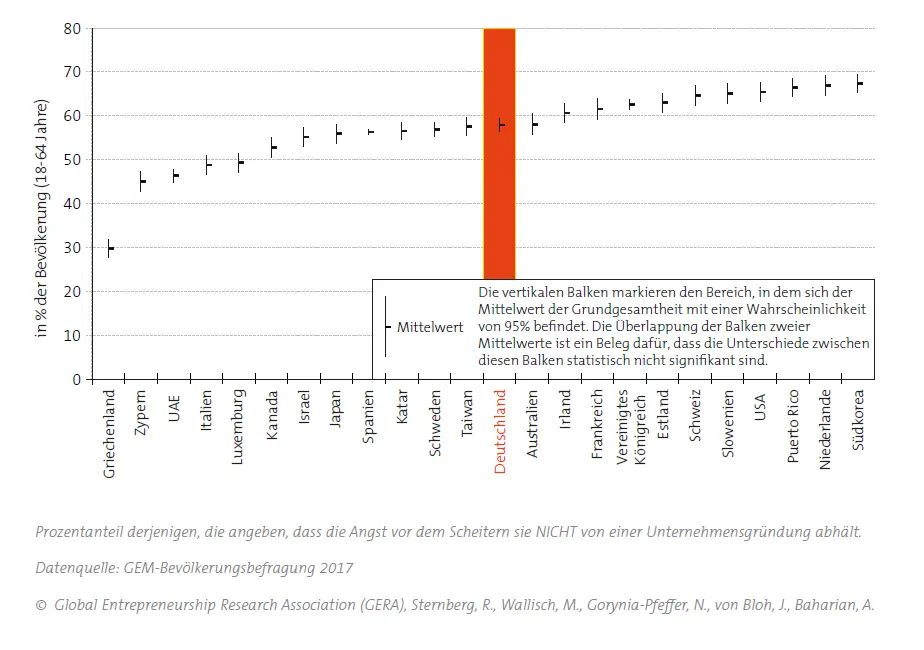

Die Entscheidung eines Menschen über die Art seiner Erwerbstätigkeit (abhängige vs. selbstständige Erwerbstätigkeit) hängt von vielen Faktoren ab, zu denen auch Aspekte der individuellen Wahrnehmung unternehmerischer Selbstständigkeit gehören. Die auf der vorherigen Seite beschriebene Einschätzung der Gründungschancen ist einer dieser Faktoren. Sie vermag die individuelle Gründungsentscheidung aber nur partiell zu erklären. Befürchtet eine Person im Falle eines Scheiterns der Gründung gesellschaftlich, in seinem privaten Umfeld oder bei Kreditinstituten als „gescheitert“ diskriminiert zu werden, kann dies ein gravierendes Gründungshemmnis darstellen. Bezüglich dieses Faktors befindet sich Deutschland im Mittelfeld der 24 innovationsbasierten Länder: 58% der 18-64-jährigen Deutschen würde die Angst vor dem Scheitern NICHT von einer Gründung abhalten. Beispielsweise in Griechenland und Luxemburg, aber auch im gründungsstarken Kanada ist dieser Prozentwert statistisch signifikant geringer, wie die Abbildung 13 zeigt. In acht der 23 Referenzländer ist der Wert hingegen auf dem 5%-Niveau statistisch signifikant höher als in Deutschland, darunter überwiegend Länder mit einer teils deutlich höheren Gründungsquote als Deutschland. Das seit einigen Jahren entschärfte Konkursrecht hat offenbar zumindest bislang nicht wesentlich dazu beigetragen, die pessimistische Wahrnehmung weiter Teile der Bevölkerung zu verringern. Die Unterschiede zwischen den Geschlechtern sind im Übrigen seit Langem statistisch signifikant: Die Angst vor dem Scheitern würde nur 53% der Frauen, aber 63% der Männer NICHT vom Gründen abhalten. Der diesbezügliche Abstand zwischen Männern und Frauen hat sich in Deutschland um sechs Prozentpunkte vergrößert.

Noch mindestens ein weiterer Faktor beeinflusst allerdings die Entscheidung eines Individuums zugunsten oder zuungunsten einer unternehmerischen Selbstständigkeit, und zwar die Wahrnehmung der eigenen Gründungsfähigkeiten, verglichen mit den vermeintlich notwendigen Gründungsfähigkeiten. Eine optimistische Wahrnehmung der Gründungschancen und des Scheiterrisikos würde bei den meisten rational Handelnden dann trotzdem nicht zu einer Gründung führen, wenn diese Person meint, nicht über die notwendigen Gründungsfähigkeiten und -erfahrungen zu verfügen. Auch hier bestimmt die Wahrnehmung, nicht der Realitätsgehalt dieser Wahrnehmung, das Handeln. 2017 waren in Deutschland 37% der befragten 18-64-Jährigen der Ansicht, sie besäßen ausreichende Fähigkeiten und Erfahrungen zur Umsetzung einer Gründung (Rang 19 unter den 23 Referenzstaaten). Beide Werte sind stabil gegenüber dem Vorjahr, können aber nicht zufriedenstellen, zumal die entsprechenden Prozentzahlen für Deutschland in der ersten Dekade dieses Jahrhunderts statistisch signifikant höher waren.

Auch bezüglich der Wahrnehmung der eigenen Gründungsfähigkeiten existieren auffällige Unterschiede zwischen den Geschlechtern. Männer sind statistisch signifikant häufiger als Frauen der Überzeugung, die notwendigen Fähigkeiten und Erfahrungen zu besitzen (44% vs. 31%). Dies trifft – mit Ausnahme von Israel – auf alle anderen innovationsbasierten GEMLänder ebenfalls zu.

Abb. 13: Die Angst vor dem Scheitern als Gründungshemmnis in den 24 innovationsbasierten GEM-Ländern 2017

4.5 Gründungsaktivität und -einstellungen nach höchstem Bildungsabschluss

Die Total early-stage Entrepreneurial Activity verteilt sich in Deutschland zu je ca. 40% auf Personen, deren höchster formaler Bildungsabschluss eine betriebliche oder schulische Ausbildung ist, und auf Universitätsoder Fachhochschulabsolventen. Zwar weist letztere Personengruppe mit knapp 9% die höchste TEA-Quote auf (vgl. Tab. 1), jedoch gehören knapp 50% der Gründer in Deutschland zur erstgenannten Gruppe. Diese Personen mit betrieblicher oder schulischer Ausbildung als höchstem formalen Bildungsabschluss sind also nach absoluten Maßstäben sehr wichtig, auch als potenzielle Zielgruppe der Gründungspolitik, obwohl ihre TEA-Quote nur bei 4% liegt. Der Anteil an Personen mit tertiärer Bildung an der gesamten TEA ist dabei seit knapp zehn Jahren deutlich, wenn auch nicht linear, angestiegen (vgl. auch Sternberg et al. 2015). Generell lässt sich sagen, dass mit einem steigenden Grad an Bildung auch die TEAQuote wächst. Zwar sind innovative Startups, häufig auch aus dem Tech-Bereich, besonders sichtbar und werden oft mit überproportional positiven (regional-) ökonomischen Auswirkungen und Wachstum assoziiert. Es sollte jedoch bedacht werden, dass diese Art von Unternehmen weniger als 10% des gesamten Gründungsgeschehens ausmachen (vgl. Bretz 2017). Die „normalen“ Gründungen von kleinen und mittleren Unternehmen oder freiberufliche Arbeiten sollten in der Summe keinesfalls vernachlässigt und in ihrer Wirkung unterschätzt werden.

Der Quotient aus Opportunityund Necessity-TEAGründungen ist für jede Kategorie erfreulich hoch, wobei die Werte der Gruppe „noch in der Schule, Ausbildung, im Studium“ für alle Spalten mit einer gewissen Vorsicht interpretiert werden sollten, da der Stichprobenumfang dieser Untergruppe verhältnismäßig klein und die Unsicherheit der Ergebnisse entsprechend hoch ist.

Die höchste Zustimmung zur Selbsteinschätzung der Gründungsfähigkeit zeigt die Gruppe der Meister und Techniker. Der Weg der Meisteroder Technikerschule wird sicher häufig eingeschlagen mit dem Ziel, einen eigenen Betrieb zu gründen. Auch könnten die Befragten Eigentümer eines Betriebes sein, dessen Führung ihnen Gründungskompetenz und ein entsprechendes Selbstbewusstsein verleiht.

Bei der Frage, ob die Angst vorm Scheitern von einer Unternehmensgründung abhalten würde, zeigen sich keine großen Unterschiede. Die Personen, die keinen Bildungsabschluss haben oder sich noch in der Ausbildung befinden, weisen bei dieser Frage zwar die niedrigste Zustimmung auf, haben aber zugleich auch die geringsten TEA-Quoten. Dass die Angst vorm Scheitern von einer Gründung abhält, korreliert weder positiv noch negativ mit dem Alter der Person. Dies spricht dafür, dass andere Faktoren wie der Fokus auf die Ausbildung, das Lebensalter und damit einhergehende Erfahrung, akkumuliertes Eigenkapital oder die finanzielle Versorgung durch die Familie eine weitaus wichtigere Rolle spielen. Es ist anzumerken, dass die GEM-Bevölkerungsbefragung erst Personen ab 18 Jahren erfasst.

Tab. 1: Gründungsaktivität und -einstellungen der 18-64-Jährigen nach höchstem Bildungsabschluss

| Ausbildung (betrieblich und schulisch) | Fach -, Meister - oder Technikerschule, Beruf so der Fachakademie | Hoch- oder Fachhochschule | Kein Ausbildungsabschluss | noch in Ausbildung, Studium, Schule | |

|---|---|---|---|---|---|

| Anteil des formalen Bildungsabschlusses an Gesamt-TEA (%) | 40% | 11,06% | 38,30% | 7,66% | 2,98% |

TEA-Quote innerhalb des formalen Bildungsabschlusses | 4% | 7% | 9% | 4% | 2% |

| Quotient aus Opportunityund Necessity-TEA | 9,63 | 9,00 | 6,01 | 7,02 | 2,00 |

| Selbsteinschätzung: besitzen notwendiges Know-how für eine Gründung (%) | 34% | 60% | 49% | 25% | 17% |

| Angst vorm Scheitern würde von Gründung abhalten (%) | 47% | 43% | 41% | 37% | 36% |

| Leitung eigenes Unternehmen, das älter ist als 3,5 Jahre | 5% | 13% | 9% | 2% | 2% |

Die Kategorie „Anderer Abschluss“ (N=90) wurde in der Betrachtung nicht berücksichtigt.

Datenquelle: GEM-Bevölkerungsbefragungen 2017

© Global Entrepreneurship Research Association (GERA), Sternberg, R., Wallisch, M., Gorynia-Pfeffer, N., von Bloh , J., Baharian, A.

- © 123rf rawpixel / 123RF – 1142-123rf_rawpixel_151006198.jpg